啤酒“平替”并不明显,是自身产业运行规则和特点的体现。长期而言,啤酒行业高端化趋势依旧不变。

文:云酒头条要闻中心

来源:云酒头条(ID:YJTT2016)

春节即将来临,为了年节走亲访友送礼,消费者张彬十分关注啤酒价格。今年1月,他发现在京东等平台的“年货节”,依然能够买到折后价3元/罐以下的品牌啤酒。“年货节期间,雪花一款12罐装330ML的啤酒,到手价29.3元;千岛湖一款产品6罐装330ML的啤酒,到手价16.9元,价格都在3元以下,性价比很高。”张彬表示。在成都红旗连锁超市,330ML哈尔滨啤酒零售2.5元-3元/罐,产品常年占据较好陈列位,销量也不错。笔者市场调研发现,零售价3元左右的低价啤酒,在多地依然可见并能动销。2013年中国啤酒产量见顶,随后7年下跌。2018年开始,啤酒行业通过削减产能、调整产品结构高端化、提升吨酒价格,营收利润反转实现增长。而伴随高端化,3元左右的低价啤酒曾逐渐淡出视野,这一现象曾被解读为“消失的水啤”。近年来,多个行业“平替”趋势兴起,啤酒品类是否也出现低价产品平替中高价产品现象?笔者多方调研了市场。01啤酒少“平替”?2023年,伴随市场环境变化,“花最少的钱购买高性价比产品”理念逐渐普及,军大衣代替羽绒服、瑞幸替代星巴克等屡屡登上热搜。在啤酒行业,是否也出现类似“平替”现象?今年1月,运营进口啤酒多年的温州奇盟贸易有限公司总经理叶海夏年终盘点发现,2023年公司啤酒销量有所下滑,按照产品结构分析,原来批发5-6元/瓶的产品,价格平均下降10%-15%左右,4-5元/瓶成为进口啤酒批发主流价格。“啤酒消费水平略有下降,但没有出现白酒消费者从喝300元-500元的产品,一下降到喝100-200元产品现象”。广西南宁酒商王泉介绍,在南宁餐饮渠道,燕京、雪花“勇闯天涯”、漓泉等啤酒是主流品牌,产品终端价保持在8-12元左右,在商超和便利店依然有5元/瓶的品牌啤酒,也不乏个别330ML零售3元/瓶的拉罐啤酒,但从销量上看,8元以上的产品销售占比最大,3-5元的低价啤酒销售不多。这也从侧面说明,和以光瓶酒兴起为代表,白酒行业流行“平替”风相比,啤酒“平替”现象并不突出。中国酒业协会啤酒分会秘书长元月表示,伴随啤酒行业升级换代,大品牌市场占比增加,啤酒全价格带品质都有提高,低价品牌啤酒逐渐取代小厂不知名产品,这是3元啤酒存在的市场基础,电商年货节期间,电商平台销售的低价啤酒大都是知名品牌,与“平替”直接关系不大 。由此看来,啤酒“平替”并不明显,是自身产业运行规则和特点的体现。02啤酒难“平替”四大原因相比白酒和其他快消品,啤酒为何没有出现明显的市场“平替”?因为啤酒产业品牌集中度高、成本温和上升、即饮渠道占比过半、产品经常临期促销。相关数据显示,2022年,华润雪花、青岛啤酒、燕京啤酒、百威亚太、嘉士伯啤酒五大企业的市场占有率合计达到92.1%,在所有酒种中,啤酒品牌占比最高。云酒·中国酒业品牌研究院高级研究员、啤酒营销专家方刚认为,啤酒品牌集中度远超白酒和其他酒种,这意味着消费者能选择的知名啤酒品牌有限。此外,啤酒的产品价格带远也不如白酒丰富,消费者更愿意选择熟悉或者喝过的品牌,不知名啤酒低价未必卖得动,这也是在很多餐饮渠道,8-12元的知名啤酒品牌畅销的原因。 啤酒原材料价格同比变化(图源:长江证券)从成本端分析,影响啤酒生产成本的主要有大麦、包材、物流、人工等因素。2022年大环境变化,大麦价格进口均价从2020年下半年的220美元左右/吨,提升至2022年底的410美元/吨,包材价格有所调整,但物流和人工价格整体向上,啤酒价格受成本推动缓慢上升,生产低价优质啤酒面临较大的成本压力。由此,啤酒“平替”的生产增加了难度。从渠道端分析,与白酒可在团购、名烟名酒店、商超、餐饮、批发销售不同,啤酒50%以上都集中在以餐饮、酒吧、夜店为主的即饮渠道消费,终端存在“锁店”现象,消费者选择有限,这也限制了啤酒“平替”的消费场景。受保质期短影响,啤酒促销频率高、力度大。叶海夏表示,进口啤酒只要保质期不到半年,公司就准备考虑低价出货。这也决定了在电商直播间经常能买到低价高端啤酒,消费者既然少花钱就能喝到好酒,还有多少人愿意选择“平替”呢?03高端化不变,追求性价比在方刚看来,2023年各行各业都出现了“平替”,消费者追求“一分钱掰成两瓣花”,但总体而言,啤酒行业高端化趋势不变,这是较为长期的过程。吨酒价格的变化,是高端化最明显的风向标。数据显示,2017年,仅百威亚太和重庆啤酒的吨价在3500元/千升以上,华润啤酒吨价为2516元/千升,燕京啤酒吨价为2689元/千升。到2023年上半年,华润啤酒吨价为3633元/千升,青岛啤酒吨价为4298元/千升,燕京啤酒吨价为3329元/千升,重庆啤酒吨价为4925元/千升,即将突破5000元大关。

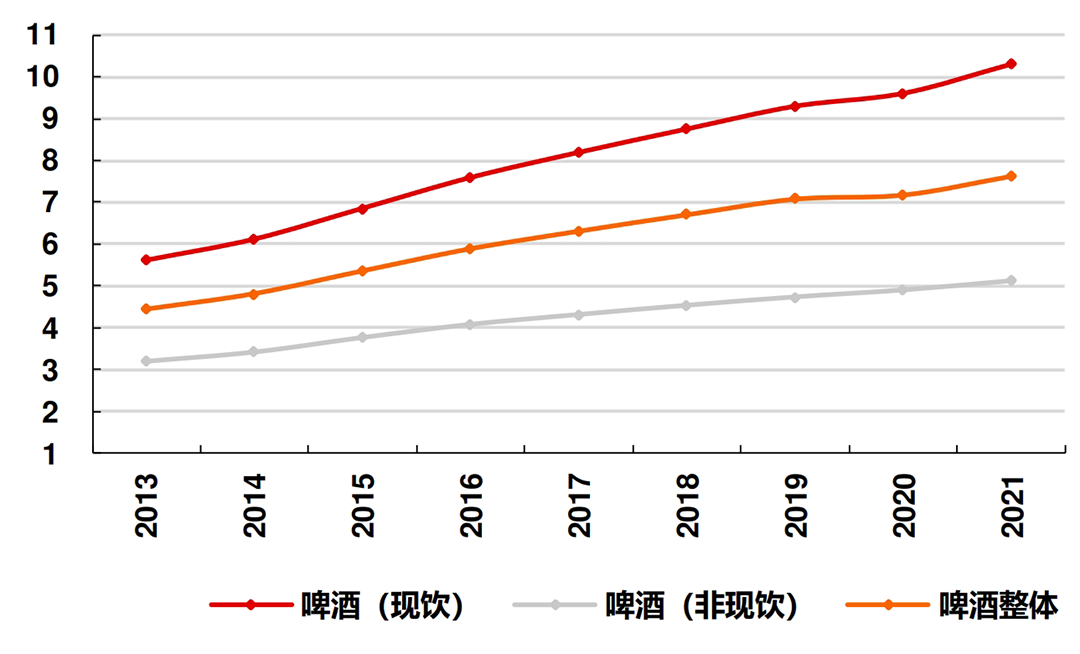

啤酒原材料价格同比变化(图源:长江证券)从成本端分析,影响啤酒生产成本的主要有大麦、包材、物流、人工等因素。2022年大环境变化,大麦价格进口均价从2020年下半年的220美元左右/吨,提升至2022年底的410美元/吨,包材价格有所调整,但物流和人工价格整体向上,啤酒价格受成本推动缓慢上升,生产低价优质啤酒面临较大的成本压力。由此,啤酒“平替”的生产增加了难度。从渠道端分析,与白酒可在团购、名烟名酒店、商超、餐饮、批发销售不同,啤酒50%以上都集中在以餐饮、酒吧、夜店为主的即饮渠道消费,终端存在“锁店”现象,消费者选择有限,这也限制了啤酒“平替”的消费场景。受保质期短影响,啤酒促销频率高、力度大。叶海夏表示,进口啤酒只要保质期不到半年,公司就准备考虑低价出货。这也决定了在电商直播间经常能买到低价高端啤酒,消费者既然少花钱就能喝到好酒,还有多少人愿意选择“平替”呢?03高端化不变,追求性价比在方刚看来,2023年各行各业都出现了“平替”,消费者追求“一分钱掰成两瓣花”,但总体而言,啤酒行业高端化趋势不变,这是较为长期的过程。吨酒价格的变化,是高端化最明显的风向标。数据显示,2017年,仅百威亚太和重庆啤酒的吨价在3500元/千升以上,华润啤酒吨价为2516元/千升,燕京啤酒吨价为2689元/千升。到2023年上半年,华润啤酒吨价为3633元/千升,青岛啤酒吨价为4298元/千升,燕京啤酒吨价为3329元/千升,重庆啤酒吨价为4925元/千升,即将突破5000元大关。 啤酒(分场景)的零售均价(元/500ml,图源:长江证券)2023年9月,在由中国酒业协会主办,燕京啤酒协办的“2023中国啤酒T5峰会”上,中国酒业协会秘书长何勇提到,“随着中国市场消费观念持续升级,我们进入到品质化和多元化时代,尽管有巨大的市场和庞大的消费群体,但未来的方向是高品质,对高端化发展趋势我们应保持非常坚定的信心。”高端化是啤酒行业主旋律,但高端化并非高价化,高性价比啤酒才会得到更多消费者青睐。数据显示,2017年中国居民人均可支配收入为25974元,2023年提升至39218元,六年间增长了50%。从理论上说,这也决定了同期啤酒企业的提价上限。看到这一趋势,近年来以华润雪花、青岛啤酒为代表的五大啤酒品牌发力高端,相继推出一批高性价比产品。啤酒上市公司财报显示,2023年上半年,华润啤酒次高档及以上啤酒销量约144.4万千升,较去年同期增长26.4%;喜力®品牌销量接近60%增长,产品结构持续提升。2023年1-9月,青岛啤酒中高端以上产品销量290.2万千升,同比增长11%;重庆啤酒6-10元主流产品营收超过67.85亿元,同比增长12.37%;珠江纯生啤酒销量同比增长 15.01%,其中“97纯生”产品销量同比增长33.28%。由此看来,在“平替”频繁出现在各行业之际,啤酒却较少出现“平替”,这既是行业自身运行规律和特点的体现,更是产业长期高端化的结果,越来越多高性价比啤酒的出现,这也将更好回馈社会,满足消费者的需求。你怎么看啤酒“平替”趋势?

啤酒(分场景)的零售均价(元/500ml,图源:长江证券)2023年9月,在由中国酒业协会主办,燕京啤酒协办的“2023中国啤酒T5峰会”上,中国酒业协会秘书长何勇提到,“随着中国市场消费观念持续升级,我们进入到品质化和多元化时代,尽管有巨大的市场和庞大的消费群体,但未来的方向是高品质,对高端化发展趋势我们应保持非常坚定的信心。”高端化是啤酒行业主旋律,但高端化并非高价化,高性价比啤酒才会得到更多消费者青睐。数据显示,2017年中国居民人均可支配收入为25974元,2023年提升至39218元,六年间增长了50%。从理论上说,这也决定了同期啤酒企业的提价上限。看到这一趋势,近年来以华润雪花、青岛啤酒为代表的五大啤酒品牌发力高端,相继推出一批高性价比产品。啤酒上市公司财报显示,2023年上半年,华润啤酒次高档及以上啤酒销量约144.4万千升,较去年同期增长26.4%;喜力®品牌销量接近60%增长,产品结构持续提升。2023年1-9月,青岛啤酒中高端以上产品销量290.2万千升,同比增长11%;重庆啤酒6-10元主流产品营收超过67.85亿元,同比增长12.37%;珠江纯生啤酒销量同比增长 15.01%,其中“97纯生”产品销量同比增长33.28%。由此看来,在“平替”频繁出现在各行业之际,啤酒却较少出现“平替”,这既是行业自身运行规律和特点的体现,更是产业长期高端化的结果,越来越多高性价比啤酒的出现,这也将更好回馈社会,满足消费者的需求。你怎么看啤酒“平替”趋势?